รับทำบัญชี.COM | บัญชีโรงงานรายเดือนทําอะไรบ้าง ขนาดเงินได้?

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

คำนวณภาษี

โรงงาน การเริ่มต้นทำโรงงานเป็นกระบวนการที่ซับซ้อน แต่ขั […]

รับจดทะเบียนบริษัท จดทะเบียนบริษัท ที่ไหน สำนักงานแห่งใ […]

ภาษีหัก ณ ที่จ่าย บริษัทขนส่ง j&t บริษัทขนส่งแฟลช บริษัทขนส่งมีอะไรบ้าง บริษัทขนส่งโลจิสติกส์ รายชื่อบริษัทขนส่งในประเทศไทย บริษัทขนส่งพัสดุ บริษัทขนส่งต่างประเทศ บริษัทขนส่งสินค้า ใกล้ฉัน ออนไลน์

ภาษีหัก ณ ที่จ่าย แบบโชว์รูมชั้นเดียว ตกแต่งโชว์รูมรถยนต์ บูธแสดงสินค้า ออกแบบโชว์รูมรถยนต์ ตู้แสดงสินค้า วัสดุที่ใช้ บริษัทรับสร้างโชว์รูมรถยนต์ การออกแบบบูธแสดงสินค้า การจัดแสดงสินค้าภายในร้าน ใกล้ฉัน ออนไลน์

วิเคราะห์งบการเงิน ตัวอย่าง โจทย์ แบบฝึกหัด การวิเคราะห์งบ การเงิน ตัวอย่างการวิเคราะห์งบการเงิน บริษัท กรณีศึกษา การวิเคราะห์งบการเงิน การวิเคราะห์งบการเงิน ppt สมการเปรียบเทียบงบการเงินปีฐาน base year คือ การวิเคราะห์งบการเงิน คือ เทคนิคการวิเคราะห์งบการเงิน ใกล้ฉัน ออนไลน์

หัก ณ ที่จ่าย แนวโน้ม ธุรกิจ ไม้สับ โรงงาน รับซื้อไม้สับ ราคาไม้สับ การขออนุญาต โรง สับไม้ ขายโรงสับไม้ SCG รับซื้อไม้สับ ชิ้นไม้สับ เปิดลานรับซื้อไม้ ออนไลน์

หัก ณ ที่จ่าย โรงงาน ผลิตน้ำดื่มขนาดเล็ก ราคา แผนธุรกิจ โรงงานน้ำดื่ม ทํา โรง น้ํา ดื่ม ลงทุน เท่า ไหร่ ความเสี่ยง ธุรกิจน้ำดื่ม วิธี การ ธุรกิจ โรงงาน ผลิตน้ำดื่ม ลงทุน ทํา โรงงาน น้ำดื่ม ตัวอย่าง โรงงาน ผลิตน้ำดื่ม

ธุรกิจร้านเสริมสวย รับทำบัญชี ร้านเสริมสวย บริษัท ปังปอ […]

สำนักงานบัญชี รับทำบัญชี รับจดทะเบียนบริษัท จดบริษัท จดทะเบียนบริษัท เปิดบริษัท ปิดงบ เลิกบริษัท รับจดเลิกบริษัท ปิดบริษัท เลิกกิจการ รับปิดบริษัท

รับทำบัญชี โทร.081-931-8341 (คุณจ๋า)

We provide accounting services by preparing financial statements in English version. Our specialist team will collect your business's financial information in a strict, and simple manner.

We will issue useful financial statements, accurate, and efficient. You can make business decisions with confidence, and spend less time managing accounting work which is safe and reliable.

Whether you are a small or large business. Our services will be fully responsive to your needs and goals. We will support you in developing and growing your business.

ประชุมสามัญผู้ถือหุ้น จัดประชุมสามัญผู้ถือหุ้นประจำปี พ […]

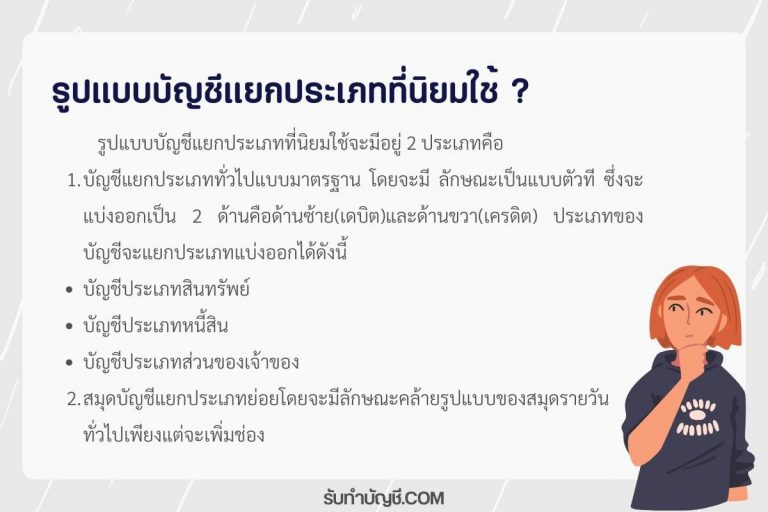

รูปแบบบัญชีแยกประเภทที่นิยมใช้ รูปแบบบัญชีแยกประเภทที่น […]

การ บริหาร มิ นิ มา ร์ ท การจัดหน้าร้าน วิธีจัดหน้าร้านขายของ แฟ รน ไช ส์ ซุปเปอร์ ถูก ซื้อของเข้าร้าน รูปแบบมินิมาร์ท การจัดร้านค้า สมัยใหม่ ขั้นตอนการเปิดร้านค้า

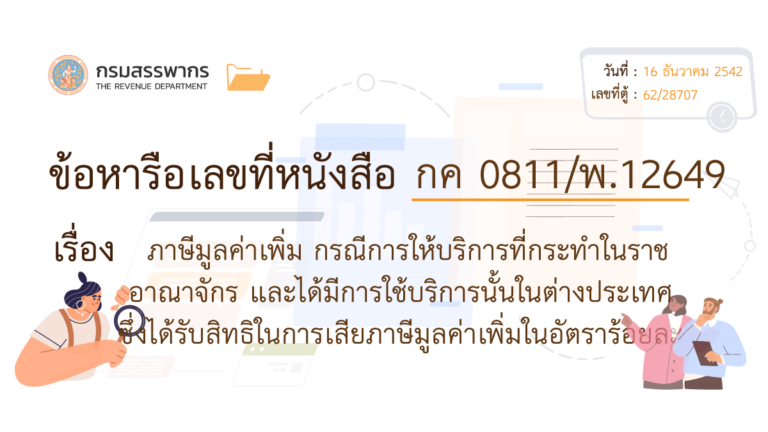

ภาษีใช้บริการในต่างประเทศ ข้อหารือที่ กค 0811/พ.12649เล […]

ค่าธรรมเนียมจดทะเบียนบริษัท ทุน 5 ล้าน ค่าธรรมเนียมจดทะเบียนบริษัทออนไลน์ 2567 ค่าธรรมเนียมจดทะเบียนบริษัท กรมพัฒนาธุรกิจการค้า ค่าธรรมเนียมจดบริษัทออนไลน์ ค่าธรรมเนียมจดทะเบียนบริษัท ทุน 2 ล้าน ค่าใช้จ่าย จดทะเบียนบริษัท ทุนจดทะเบียน 10 ล้าน ค่าธรรมเนียม ค่าธรรมเนียม เพิ่มทุน 2568 ใกล้ฉัน ออนไลน์

รับทําบัญชี หมู่บ้าน รับทําบัญชี คอนโด นิติบุคคล หมู่บ้าน จัดสรร งบ การเงิน งบ การเงิน นิติบุคคล อาคารชุด บัญชี รายรับ รายจ่าย นิติบุคคล หมู่บ้าน จัดสรร